Эксперты оценивают перспективы российского добывающего сектора

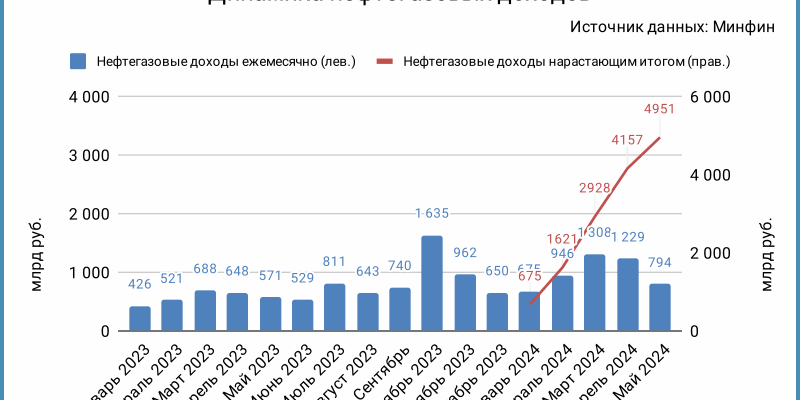

Российские сырьевые доходы показывают снижение, даже при отсутствии прямого давления западных санкций. По итогам первых пяти месяцев текущего года поступления в федеральный бюджет от экспорта нефти и газа сократились на 14,4%. Основная причина такого падения — низкие мировые цены на углеводороды: если в прошлом году средняя цена барреля превышала $80, то в текущем году она держится в диапазоне $65–70, лишь недавно приблизившись к $75 на фоне обострения ситуации на Ближнем Востоке. Эксперты предупреждают о новых вызовах: Еврокомиссия рассматривает возможность снижения ценового потолка на российскую нефть, что может привести к дополнительным потерям для бюджета.

ФОТО: Roman Naumov/URA.RU/Global Look Press

Согласно предварительной оценке Минфина, нефтегазовые доходы России за период с января по май 2025 года составили 4,24 триллиона рублей, что на 14,4% меньше, чем за аналогичный период прошлого года. При этом в мае снижение доходов ускорилось: по итогам января-апреля падение составляло 10,3%.

Министерство объясняет наблюдаемую динамику, в первую очередь, более низкой средней ценой на нефть, а также тем, что в феврале 2024 года была единовременная доплата по НДПИ на нефть. Сокращение поступлений от сырьевого сектора привело к увеличению дефицита федерального бюджета, соответствующие поправки в который уже приняты Госдумой. Эксперты Андрей Лобода (экономист), Владимир Чернов (аналитик Freedom Finance Global) и Игорь Расторгуев (ведущий аналитик AMarkets) поделились своим мнением о будущем российского добывающего сектора.

Какие факторы привели к снижению нефтегазовых доходов российского федерального бюджета?

Лобода: Основными причинами сокращения доходов от углеводородов являются относительно низкая стоимость российской нефти и крепкий рубль. Определяемая для налогообложения цена Urals в долларах в апреле была $54,8, тогда как годом ранее — $75. В мае стоимость экспортного сорта России также не внушает оптимизма — всего $52,1 за баррель. Укрепление российской валюты (приблизительно на 10% по сравнению с прошлой весной) приводит к снижению рублевой стоимости барреля, и, соответственно, налоговые отчисления от сырьевых компаний становятся меньше. Падение цены Urals (более чем на 20%) оказывает сейчас более сильное негативное влияние на доходы бюджета, чем крепкий курс рубля.

Какого падения нефтегазовых доходов стоит ожидать по итогам года? Насколько это будет критично для российского бюджета?

Чернов: По прогнозам Минфина на начало мая, доходы от нефти и газа по итогам 2025 года планировались на уровне 8,32 триллиона рублей, что на 24% меньше, чем 10,94 триллиона рублей в 2024 году. Учитывая возможные новые западные санкции, снижение нефтегазовых доходов бюджета в этом году может достичь 25-35%, добавив к дефициту бюджета 1-1,5 триллиона рублей, что составит менее 1% от ВВП.

При этом в 2025 году ожидается увеличение налоговых поступлений из ненефтегазового сектора, но прогнозируемый рост в 10-15% не сможет полностью компенсировать потери. Дефицит бюджета в любом случае будет покрыт. Частично могут быть использованы средства Фонда национального благосостояния, но в основном недостаток доходов будет компенсироваться за счет внутренних заимствований, таких как размещение облигаций федерального займа Минфином. Важно отметить, что ненефтегазовые доходы бюджета за январь-май выросли на 12,3%, достигнув около 10,5 триллиона рублей, что создает устойчивую основу для дальнейшего роста доходов государства.

Какой урон нефтегазовым доходам бюджета нашей страны может нанести решение Евросоюза о снижении ценового «потолка» российской нефти с $60 до $45?

Чернов: Анализ бюджетных показателей показывает, что снижение мировой цены на нефть всего на $1 за баррель приводит к сокращению нефтегазовых поступлений в бюджет примерно на 100 миллиардов рублей ежегодно. Если ценовое ограничение будет снижено с $60 до $45 за баррель Urals, потенциальные потери доходов бюджета могут составить до 1,5 триллиона рублей в год при сохранении объемов экспорта. Однако, если новые ограничения (при их включении в 18-й пакет санкций) будут введены во второй половине года, фактические потери до конца года составят около 700-800 миллиардов рублей. Кроме того, следует помнить, что, как показывает практика, некоторые страны могут продолжать покупать российскую нефть выше установленного Еврокомиссией потолка цен.

Расторгуев: Решение о снижении ценового «потолка» на нефть до $45 за баррель нанесет не прямой, а, скорее, косвенный ущерб. Россия продает большую часть своей экспортной нефти не в Европу, а в Индию и Китай, обеспечивая загрузку их нефтеперерабатывающих мощностей. Эти страны и сейчас покупают российское сырье по сниженной цене — с большим дисконтом от рыночной стоимости, даже при низких биржевых котировках. Возможно, вскоре импортеры запросят еще больший дисконт, что, учитывая растущие издержки на логистику, приведет к еще меньшим доходам для отечественных добывающих компаний и бюджета.

Однако самый сильный удар от этого решения может прийтись на Грецию. После того как официальные цены на нефть опустились ниже $60, Греция возобновила официальный фрахт российской нефти в Азию. Транспортировка на большие расстояния приносила значительные поступления как бизнесу, так и бюджету Греции через налоги. Это было выгодно и для России, поскольку официальный фрахт существенно дешевле теневого и сопряжен с меньшими рисками. Снижение ценового «потолка», вероятно, быстро остановит эту схему.

При каких обстоятельствах нефтегазовые доходы России могли бы вырасти?

Чернов: Для роста доходов необходим стабильный рост мировых цен на нефть, предпочтительно выше $70 за баррель. Этот рост напрямую зависит от распределения квот на добычу в рамках ОПЕК+, геополитической ситуации и мирового спроса. Снижение дисконта российской нефти Urals к эталонному сорту Brent через заключение новых логистических контрактов с Китаем и Индией также могло бы способствовать увеличению поступлений. Ослабление российской национальной валюты также положительно сказалось бы на рублевой выручке. Теоретически, всегда есть возможность усиления налогового давления на нефтегазовую отрасль, но учитывая уже высокую нагрузку на этот сектор, дополнительного повышения налоговой базы в 2025 году, скорее всего, ожидать не стоит.